CÔNG TY CỔ PHẦN SỢI THẾ KỶ

HỌP ĐẠI HỘI ĐỒNG CỔ ĐÔNG NĂM 2018

Thời gian: bắt đầu lúc 8h30 ngày 17/04/2018

Địa điểm: Khách sạn Windsor Plaza, 18 An Dương Vương, Quận 5, TP.HCM

(vui lòng xem tài liệu đính kèm bên dưới)

(NDH) Nhìn nhận CPTPP mang lại cơ hội lớn, cả ba doanh nghiệp đều tính phương án thâm nhập một số thị trường trọng điểm, kế hoạch kinh doanh 2018 cũng có nhiều khởi sắc.

Mới đây, Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP) đã được ký kết giữa 11 nước, trong đó có Việt Nam. Với việc tạo ra thị trường mở, quy mô CPTPP chiếm khoảng 15% GDP toàn cầu và 15% tổng khối lượng giao dịch. Đánh giá tác động của CPTPP, nhiều người cho rằng một số ngành của Việt Nam sẽ được hưởng lợi lớn như dệt may, thủy sản, logistic và bất động sản.

11 nước thành viên CPTPP (Ảnh: WB)

Sợi Thế Kỷ: Việt Nam sẽ là nước hưởng lợi nhiều nhất

Ông Đặng Triệu Hòa, Chủ tịch HĐQT kiêm Tổng giám đốc Công ty cổ phần Sợi Thế Kỷ (Mã: STK) cho rằng CPTPP được ký kết mở ra cơ hội to lớn cho ngành dệt may Việt Nam nói chung và STK nói riêng.

Theo số liệu thống kê của Ngân hàng thế giới, kim ngạch nhập khẩu hàng dệt may năm 2016 của 6 nước lớn trong khối CPTPP bao gồm Canada, Mexico, Australia, New Zealand, Chile và Peru khoảng 40 tỷ USD. Trong khi đó, thị phần xuất khẩu dệt may của Việt Nam sang các quốc gia này hiện khiêm tốn (từ 1% đến 5%) do thuế suất đối với hàng nhập khẩu dệt may ở các thị trường này khá cao (Canada 17- 18%, Mexico 30%, Australia 10% , New Zealand 10%).

Các quốc gia nói trên đều có cam kết sẽ cắt giảm đáng kể thuế suất nhập khẩu hàng dệt may từ các quốc gia thành viên CPTPP khi Hiệp định có hiệu lực.

Cụ thể, Canada sẽ giảm về thuế suất về 0% đối với trên 50% các loại mặt hàng dệt may, số còn lại sẽ giảm trong 4 năm. Mexico sẽ miễn thuế ngay 16% các loại mặt hàng, số còn lại giảm dần trong 10 đến 16 năm. Australia sẽ giảm thuế suất về 0% ngay khoảng trên 50% loại mặt hàng, số mặt hàng còn lại sẽ cắt giảm về 0% trong 3 đến 4 năm. New Zealand giảm ngay về 0% trên 50% loại mặt hàng, còn lại sẽ giảm dần trong 5 đến 7 năm.

Trong 11 nước thuộc khối CPTPP, Việt Nam là nước có quy mô xuất khẩu dệt may lớn nhất. Do đó, với mức cắt giảm thuế suất nhập khẩu hàng may mặc của các nước CPTPP nói trên, Việt Nam sẽ là nước hưởng lợi nhiều nhất vì đơn hàng từ các nước nói trên đổ vào Việt Nam. STK sẽ được hưởng lợi gián tiếp từ việc dịch chuyển đơn hàng này do các nước trong khối CPTPP sẽ áp dụng nguyên tắc từ sợi trở đi (nghĩa là để được hưởng ưu đãi thuế quan thì hàng may mặc xuất đi từ Việt Nam phải được làm từ sợi sản xuất ở Việt Nam).

Ông Đặng Triệu Hòa cho biết STK có kế hoạch thâm nhập thị trường Mexico và Malaysia vì đây là 2 quốc gia trong CPTTP có nền công nghiệp dệt may tương đối tiềm năng nhưng yếu về nền công nghiệp sợi xơ dài.

Năm 2017, STK đã phát triển được một số khách hàng là các công ty đa quốc gia có hoạt động tại các thị trường Hàn Quốc, Nhật Bản, Việt Nam, Thái Lan. Năm 2018, doanh thu nội địa dự kiến khoảng 39%, xuất khẩu (bao gồm xuất khẩu nội địa) khoảng 61% với các thị trường chính như Hàn Quốc, Nhật Bản và Thái Lan.

Ngoài ra, công ty cũng đang hợp tác với đối tác chiến lược để xúc tiến cung ứng sợi Recycle đến các nước EU, Pakistan, Indonesia. Hiện nay các nước này đang có nhu cầu lớn về sợi Recycle để làm sản phẩm Recycle cho các thương hiệu lớn trên thế giới. Việc xuất khẩu sợi đến các thị trường này dự kiến thực hiện trong năm 2018.

Trên cơ sở đó, năm 2018 Sợi Thế Kỷ đặt mục tiêu doanh thu và lợi nhuận sau thuế tương ứng là 2.354 tỷ đồng và 125,9 tỷ đồng, tăng lần lượt 18% và 28% so với kết quả thực hiện năm trước.

Everpia: Cân nhắc mua nguyên liệu trong nước để đáp ứng xuất xứ

Đi sâu nhìn nhận cơ hội với doanh nghiệp, đại diện Công ty cổ phần Everpia (Mã: EVE) nói CPTPP mang lại triển vọng phát triển ở cả ngành hàng bông tấm và ngành hàng chăn ga gối đệm.

Về phía khách hàng, CPTPP được kỳ vọng sẽ giúp gia tăng các đơn hàng, cải thiện doanh thu nội địa và xuất khẩu vì các doanh nghiệp hoạt động trong lĩnh vực dệt may mở rộng quy mô sản xuất; đầu tư xây mới các doanh nghiệp dệt may (chủ yếu từ Trung Quốc do đón đầu TPP và chính phủ nước này áp dụng chính sách thu hẹp sản xuất); Khách hàng chuyển đơn hàng từ Trung Quốc sang Việt Nam để hưởng lợi thuế suất.

Ở ngành hàng bông tấm, hiện tại xơ dùng để sản xuất Bông tại Everpia 100% nhập khẩu từ Hàn Quốc – nước không tham gia CPTPP. Thời gian tới, nếu chất liệu xơ tại Việt Nam và Malaysia đáp ứng được yêu cầu nguyên vật liệu, EVE sẽ cân nhắc chuyển một phần đơn hàng tới các nhà cung cấp mới.

Đối với ngành hàng chăn ga gối đệm, nguyên liệu đầu vào chính của EVE là vải trơn (vải 1 màu) và vải hoa (vải có họa tiết). EVE nhập 100% vải hoa từ Hàn Quốc. Vải trơn nhập từ Hàn Quốc, Trung Quốc hoặc mua tại Việt Nam. Thuế nhập khẩu thông thường 12% tùy thuộc vào kiểu dệt, chất liệu và màu sắc. Đây chính là cơ hội mua nguyên liệu trong nước, hưởng lợi giảm thuế, giảm phí vận chuyển, giảm chi phí đầu vào.

Bên cạnh đó, thị trường xuất khẩu chăn ga gối đệm chính hiện tại là Hàn Quốc (87%), còn lại là Dubai và Nhật Bản, do đó có thể mở rộng đối tượng khách hàng thông qua xuất khẩu trực tiếp và gián tiếp.

Sau khi có CPTPP, thị trường mà công ty mong muốn hướng tới là Nhật Bản, Singapore và Australia. Để thâm nhập thị trường này, công ty sẽ tìm kiếm nguyên vật liệu đầu vào đảm bảo các tiêu chuẩn về xuất xứ và chất liệu; đẩy mạnh hoạt động marketing tại thị trường mục tiêu và xuất khẩu dưới hình thức OEM hoặc sản phẩm của EVE.

Đại diện EVE cho biết kế hoạch doanh thu và lợi nhuận năm 2018 sẽ được HĐQT trình ĐHCĐ thông qua tại cuộc họp ĐHĐCĐ thường niên ngày 20/4 tới đây. Dự kiến, mục tiêu doanh thu 1.200 tỷ đồng và lợi nhuận 120 tỷ đồng, tăng lần lượt 21% và 1,3 lần so với năm trước.

TCM: Tìm kiếm thị trường mới

Nhìn nhận cơ hội thị trường lớn từ các nước trong CPTPP, ông Trần Như Tùng, thành viên HĐQT Công ty Cổ phần Dệt may – Đầu tư – Thương mại Thành Công (Mã: TCM) cho biết từ nay đến cuối năm 2018 sẽ tập trung tìm kiếm khách hàng mới như Canada, Úc, Mexico do 3 quốc gia này có lượng nhập khẩu hàng dệt may rất lớn. Riêng thị trường Nhật Bản đã có FTA nên không có những tác động lợi ích trực tiếp từ thuế nhập khẩu nhưng sẽ có tác động gián tiếp qua các ngành khác, giúp cho sản lượng dệt may xuất sang Nhật tăng theo.

Năm 2018, TCM đặt kế hoạch doanh thu 140 triệu USD (3.178 tỷ đồng) và lợi nhuận sau thuế 8,4 triệu USD (190,6 tỷ đồng), tương đương kết quả thực hiện năm trước.

Hai tháng đầu năm, lợi nhuận của TCM vào khoảng 27 tỷ đồng. Dự báo từ tháng 3 trở đi, lợi nhuận mang lại của mảng sợi được cải thiện nhờ giá bông TCM đã mua so với giá bông hiện tại tăng 15% nên giá bán cũng tăng theo.

Nguồn: ndh.vn, Khổng Chiêm.

Vượt kế hoạch năm 2018

Theo ông Phạm Xuân Hồng – Chủ tịch Hội Dệt may thêu đan TP. Hồ Chí Minh (Agteck) – hoạt động kinh doanh, xuất khẩu dệt may của các DN trong năm 2018 rất tích cực. Ở thời điểm hiện tại, các DN đang gấp rút hoàn thành những đơn hàng đã ký để kịp thời giao cho đối tác. Đây là tín hiệu vui, cho thấy họ đã thích ứng tốt với sự biến động của kinh tế thị trường cũng như hướng tới phát triển bền vững ngành này.

|

| Nhiều doanh nghiệp đã đàm phán xong đơn hàng năm 2019 |

Chủ tịch HĐQT, Tổng giám đốc Công ty Sợi Thế Kỷ (STK) – ông Đặng Triệu Hòa – cho biết, nhờ nỗ lực không ngừng phát triển khách hàng mới và thị trường mới nên trong 9 tháng năm 2018, thị trường nội địa của công ty tăng trưởng khoảng 13%; doanh thu xuất khẩu có thể chiếm khoảng 58-60% trong tổng doanh thu của công ty, cao hơn mức 56% của năm 2017 (cả năm 2018, STK dự kiến doanh thu bán hàng đạt khoảng 2.354 tỷ đồng). “Thị trường chuyển biến tích cực cùng với xu hướng sử dụng sợi tái chế (recycled yarn) ngày càng tăng của các nhãn hàng thời trang lớn đã đem lại cho STK lượng đặt hàng bùng nổ trong quý III và IV/2018” – ông Đặng Triệu Hòa chia sẻ. Đại diện Tổng công ty May 28 cũng cho biết, doanh thu cả năm 2018 dự kiến đạt 110% so với kế hoạch năm và tăng 120% so với thực hiện cùng kỳ 2017.

Dự báo tiếp tục tăng trưởng mạnh

Đánh giá lạc quan về triển vọng của ngành dệt may trong năm 2019, ông Phạm Xuân Hồng cho biết, đến thời điểm này nhiều DN trong ngành đã đàm phán, ký kết xong hợp đồng cho những tháng đầu tiên của năm 2019.

Ông Đặng Triệu Hòa cho rằng xuất khẩu dệt may của Việt Nam nói chung và của STK nói riêng trong năm 2019 sẽ tiếp tục tăng trưởng mạnh vì Việt Nam đang trở thành trung tâm xuất khẩu dệt may của thế giới. Các thương hiệu lớn đang đổ đơn hàng về Việt Nam nhằm hưởng các ưu đãi thuế quan mà Việt Nam đang và sẽ được hưởng theo các hiệp định thương mại. Bên cạnh đó, Việt Nam cũng hấp dẫn hơn đối với các khách hàng nhờ năng lực cạnh tranh (về chất lượng, giá cả, dịch vụ) đang cải thiện so với Trung Quốc và tiềm năng hoàn chỉnh chuỗi cung ứng dệt may do dòng vốn đầu tư vào công nghiệp dệt nhuộm và nguyên phụ liệu đang tăng lên.

Ông Nguyễn Văn Cần – Đại diện Tổng công ty May 28 – chia sẻ, lượng đơn hàng của nhiều đơn vị, công ty con của May 28 đã đàm phán và ký xong đơn hàng cho 6 tháng đầu năm, thậm chí cả năm 2019.

Bên cạnh tín hiệu lạc quan từ thị trường, các DN trong ngành cũng đã có những chiến lược riêng để đẩy mạnh kim ngạch xuất khẩu cũng như doanh thu nội địa trong 2019. Ông Phạm Văn Trình – Tổng giám đốc Tổng công ty Phong Phú – cho biết, công ty vừa đầu tư hàng tỷ đồng để mở hai phòng trưng bày rộng hơn 1.200 m2 để giới thiệu các sản phẩm khăn bông và các sản phẩm jeans cao cấp (quần áo, vải denim và denim dệt kim). Còn với STK, ông Đặng Triệu Hòa cũng cho hay, dự kiến sẽ bán nhiều hơn ở thị trường nội địa, góp phần thúc đẩy sự phát triển của chuỗi cung ứng dệt may Việt Nam.

| Các thương hiệu lớn của dệt may thế giới đang đổ đơn hàng về Việt Nam nhằm hưởng các ưu đãi thuế quan mà Việt Nam đang và sẽ được hưởng theo các hiệp định thương mại tự do. |

https://congthuong.vn/tu-tin-buoc-toi-nam-2019-111385.html

Nhà máy của STK là một trong những nhà máy sợi hiện đại nhất với công nghệ tiên tiến

Song song với đầu tư công nghệ là đào tạo đội ngũ nhân sự lành nghề, nâng cao quản trị và từ đó đạt được các chứng chỉ, chứng nhận tiêu chuẩn quốc tế.

Đây cũng là nền tảng vững chắc giúp STK củng cố và phát triển được thương hiệu, vượt qua giai đoạn khó khăn trong năm 2015 – 2016 và chớp ngay cơ hội từ tín hiệu hồi phục nhu cầu hàng may mặc của thị trường. 9 tháng đầu năm, STK ghi nhận kết quả kinh doanh tích cực và dự kiến sẽ vượt kế hoạch cả năm. Năm 2018, dự báo là một năm bùng nổ cho nhu cầu dệt may và theo đó, những doanh nghiệp đầu ngành như STK chắc chắn hưởng lợi.

Khó khăn đã qua

Năm 2015 – 2016, lợi nhuận Công ty sụt giảm mạnh nhưng nguyên nhân chính không xuất phát từ nội tại doanh nghiệp mà do hàng loạt yếu tố trên thị trường thế giới đã ảnh hưởng đến sản lượng bán ra. Cụ thể, khách hàng hoãn đơn hàng trong bối cảnh giá dầu giảm mạnh đã khiến nhu cầu thị trường suy yếu từ nửa cuối năm 2015. Bên cạnh đó, các công ty sợi Trung Quốc đã bán phá giá gay gắt trên thị trường quốc tế và Việt Nam nhằm giải quyết hàng tồn kho.

Thêm một cú bồi khó khăn cho STK khi thị trường xuất khẩu chính, chiếm 30% tổng doanh thu – Thổ Nhĩ Kỳ, đã tiến hành điều tra chống bán phá giá đối với sợi nhập khẩu từ Việt Nam từ nửa cuối năm 2015 và chính thức áp thuế vào cuối năm 2016 ở mức 34,81%. Điều này đã khiến các khách hàng Thổ Nhĩ Kỳ của STK giảm số đơn hàng sợi từ Việt Nam. Chưa kể đến Nhà máy Trảng Bàng 3 đi vào hoạt động đúng thời điểm nhu cầu hàng dệt may chậm lại, do vậy, chi phí khấu hao và lãi vay đã tác động không nhỏ tới doanh nghiệp. Mặt khác, biến động tỷ giá nằm ngoài dự báo của STK khiến phải trích lập thêm dự phòng lỗ chênh lệch tỷ giá chưa thực hiện trong năm 2015 – 2016.

Điểm sáng lớn nhất trong giai đoạn này của Công ty chính là đã phát triển thành công các thị trường mới (Hàn Quốc, Nhật Bản) và số lượng khách hàng mới cũng gia tăng hàng năm. Năm 2015, phát triển được 56 khách hàng mới, đóng góp 7% tổng doanh thu; năm 2016 là 87 khách hàng mới, đóng góp 15% tổng doanh thu và trong 9 tháng đầu năm, STK phát triển thêm 79 khách hàng mới, đóng góp gần 7% tổng doanh thu. Cần lưu ý rằng, phát triển thị trường mới không hề dễ, bởi mỗi thị trường đều có những tiêu chí khắt khe riêng đối với sản phẩm nhập khẩu, đặc biệt thị trường nổi tiếng “khó tính” là Nhật Bản. Sở dĩ STK có thể phát triển khách hàng và thị trường mới là nhờ uy tín về chất lượng sản phẩm tốt và luôn ổn định, cũng như giá thành cạnh tranh.

Năm 2017, nhu cầu từ thị trường phục hồi và công suất nhà máy gia tăng đã giúp kết quả kinh doanh STK ghi nhận mức tăng trưởng ấn tượng. Lũy kế 9 tháng đầu năm, STK ghi nhận 1.431 tỷ đồng doanh thu và 66,9 tỷ đồng lợi nhuận sau thuế, hoàn thành tương ứng 75% kế hoạch doanh thu và 77% kế hoạch lợi nhuận cả năm. Chính việc đẩy mạnh cung cấp sợi tại các thị trường mới và khách hàng mới đã giúp STK bù đắp hoàn toàn cho việc mất thị trường Thổ Nhĩ Kỳ, cộng thêm các dự án FDI dệt nhuộm đã dịch chuyển vào Việt Nam trước đó bắt đầu đi vào hoạt động trong năm 2017 – 2018 đã giúp Công ty đẩy mạnh bán hàng ở thị trường nội địa, qua đó làm tăng doanh số/doanh thu.

Thị trường hồi phục và dự báo bùng nổ

Theo thống kê, trong 9 tháng đầu năm, tình hình nhập khẩu của các thị trường chính như Mỹ, châu Âu và Nhật Bán tăng so với cùng kỳ. Cụ thể, thị trường Mỹ nhập khẩu dệt may tăng 2,7% về khối lượng (trong đó hàng may mặc nói chung tăng 1,1% và hàng may mặc sử dụng sợi nhân tạo tăng 4,4%) và Việt Nam vẫn đang là quốc gia có tốc độ tăng cao nhất ở thị trường này với 8,1% (Trung Quốc tăng 5,1%, Ấn Độ 7,4%).

Trong khi đó, thị trường Nhật Bản tăng 1% về khối lượng và 1% về giá trị. Ở thị trường này, Việt Nam tăng trưởng 8% về khối lượng và 7% về giá trị, cao hơn mức tăng trưởng của Trung Quốc. Thị phần của Việt Nam tại thị trường Nhật Bản vẫn đang tăng, từ 8,0% về khối lượng và 9,6% về giá trị trong năm 2015 lên 8,6% khối lượng và 10,6% giá trị trong năm 2016 và 9,1% khối lượng và 11% giá trị trong 9 tháng 2017). Tại thị trường châu Âu, trong 7 tháng đầu năm 2017, giá trị nhập khẩu tăng 1,9%. Giá trị xuất khẩu của Việt Nam vào thị trường này trong cùng kỳ tăng 5,82%.

Theo dự báo, xu hướng tăng đơn hàng nhập khẩu từ Việt Nam vào các thị trường chính trên sẽ tiếp tục do sức cạnh tranh của ngành dệt may Việt Nam đang được cải thiện đáng kể so với đối thủ như Trung Quốc. Mặt khác, Việt Nam đã ký Hiệp định tự do thương mại với Nhật Bản và Hiệp định tự do thương mại giữa Việt Nam và EU sẽ được phê chuẩn trong năm 2018, có hiệu lực vào năm 2019 nên sẽ tiếp tục được hưởng các ưu đãi thuế quan.

Ngoài ra, nhu cầu về sợi ở thị trường nội địa cũng tăng đáng kể từ cuối năm 2016, khi hàng loạt các nhà máy dệt nhuộm (di chuyển từ Trung Quốc sang) đã bắt đầu đi vào hoạt động. Trong năm 2016 – 2017, Việt Nam đã thu hút thêm một số dự án FDI ở lĩnh vực dệt may như Rạng Đông Textile (dệt/nhuộm), diện tích 675 hecta, dự án được chia làm 3 giai đoạn từ năm 2017 đến 2035. Dự án Paiho Ltd Sản xuất vải hoa (jacquard fabric) với giá trị đầu tư 50 triệu USD. Dự án ECLAT có kế hoạch xây dựng 2 nhà máy dệt kim và sản xuất may mặc vào quý I và quý III/2017. Hay dự án mở rộng công suất nhà máy dệt vải ở Việt Nam của Makalot Industrial Co. Dự báo, nhu cầu tại thị trường nội địa sẽ tiếp tục gia tăng khi các nhà máy dần đi vào hoạt động.

Nền tảng vững chắc, cơ hội lớn cho Sợi Thế Kỷ

Xác định nền tảng để tăng trưởng đến từ sản phẩm chất lượng cao với giá thành cạnh tranh và dịch vụ khách hàng vượt trội, Sợi Thế Kỷ đã không ngừng đầu tư cơ sở vật chất hiện đại, xây dựng đội ngũ lao động lành nghề và khả năng quản lý chuyên nghiệp để duy trì chất lượng sản phẩm và giá thành cạnh tranh. Đến nay, nhà máy của STK là một trong những nhà máy sợi hiện đại nhất với công nghệ tiên tiến, tổng công suất đã được nâng lên hơn 60.000 tấn/năm, giúp Công ty gia tăng khả năng cung ứng ra thị trường, chớp ngay được cơ hội khi thị trường bùng nổ, nhu cầu gia tăng mạnh.

Sau hơn 17 năm hình thành và phát triển, từ một doanh nghiệp Việt Nam nhỏ bé chưa có tên tuổi, đến nay thương hiệu Sợi Thế Kỷ dã được khách hàng tín nhiệm cả trong và ngoài nước, được đánh giá ngang với các công ty sản xuất sợi polyester hàng đầu thế giới như Nan Ya, Lan Fa, Zig Sheng, Hengli, LeaLea, Far Eastern… về chất lượng sản phẩm và dịch vụ khách hàng. Nhờ vậy, STK đã thành công trong việc liên tục phát triển các thị trường tiềm năng, các khách hàng mới và sở hữu danh mục khách hàng đa dạng, trong đó có nhiều khách hàng lớn.

Đối với triển vọng xa hơn, STK là đơn vị nhạy bén với xu hướng thị trường trong việc phát triển các loại sợi phù hợp với “tiêu dùng xanh” như sợi tái chế, sợi màu. Đây là những dự án rất quan trọng đối với Công ty, đảm bảo sự phát triển trong tương lai vì các thương hiệu lớn đã ký thỏa thuận với Hòa bình xanh đến năm 2020 không thải bất cứ chất độc hại nào ra môi trường, mà trong lĩnh vực nhuộm, chi phí để tái chế nước vô cùng lớn nên giải pháp tốt hơn chính là sử dụng sợi có màu.

Đối với sợi tái chế, nhu cầu cũng dự báo ngày càng tăng để đáp ứng xu hướng mới về bảo vệ môi trường của người tiêu dùng. Với công bố của Nike và Adidas, những thương hiệu này sẽ từng bước gia tăng tỷ trọng sử dụng sợi tái chế trong sản phẩm của họ và dự kiến đến năm 2020, các sản phẩm của Nike và Adidas gần như sẽ được làm hoàn toàn bằng các nguyên liệu tái chế. Trong khi đó, ưu điểm của sợi màu, tái chế là giá bán cao hơn sợi thông thường và số lượng doanh nghiệp sản xuất được sợi tái chế là rất ít bởi các rào cản về công nghệ, kỹ thuật và tiêu chuẩn – những yếu tố STK sẵn có. Điều này kỳ vọng mở ra triển vọng tăng trưởng lớn cho STK từ năm 2018.

Trong năm 2017, STK cũng triển khai với đối tác nước ngoài để tiến hành dự án sợi màu và sợi chập. Đặc biệt, Unifi đã công bố chính thức việc chỉ định STK làm nhà sản xuất nhượng quyền thương hiệu REPREVE tại Việt Nam. Với công bố này, nhiều khách hàng lớn đã tìm đến Công ty để thử mẫu/đặt hàng cho sản phẩm sợi tái chế. Trong 10 tháng đầu năm 2017, tỷ trọng đóng góp doanh thu của sợi tái chế vào tổng doanh thu bán hàng của Công ty là không lớn (4,3%). Tuy nhiên, STK tin rằng doanh số bán hàng của sản phẩm này sẽ tăng ấn tượng trong 2 tháng cuối năm và những năm tới, qua đó sẽ giúp biên lợi nhuận của Công ty cải thiện tốt hơn nữa.

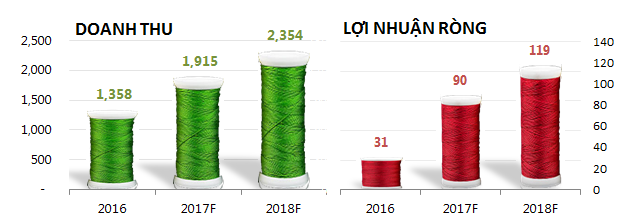

CTCP Sợi Thế Kỷ (HOSE: STK) dự kiến sẽ kết thúc năm 2017 với lợi nhuận ròng 90 tỷ đồng, vượt kế hoạch đề ra 3% và mở ra một loạt các dự án mới.

Sau khi đi qua 9 tháng khả quan, STK đưa ra một số con số ước đạt cho năm 2017 với doanh thu dự kiến sẽ hoàn thành 100% chỉ tiêu đề ra là 1,915 tỷ đồng; lợi nhuận sau thuế sẽ là 90 tỷ đồng, tăng hơn 193% so với cùng kỳ và vượt 3% kế hoạch năm.

Song song đó, STK cũng đưa ra kế hoạch năm 2018 với một số thông tin giả định. Cụ thể, với giá bán bình quân tăng 9.4% và giá chip bình quân tăng 8.9% so với 9 tháng năm 2017, doanh số dự kiến gần 60,000 tấn, tăng 11%. Hai chỉ tiêu doanh thu và lợi nhuận ròng lần lượt tăng trưởng 23% và 32% so với cùng kỳ năm trước, ở mức 2,354 tỷ và 119 tỷ đồng.

Doanh thu và lợi nhuận ròng năm 2016, dự kiến năm 2017 và 2018 (Đvt: Tỷ đồng)

|

Chia sẻ thêm trong năm 2018, STK sẽ tập trung chuyển dịch cơ cấu sản phẩm của Công ty sang các sản phẩm có chất lượng cao trong đó có sợi tái chế. Sản phẩm này sẽ cung cấp nguồn nguyên liệu cho các nhãn hàng hiệu, bên cạnh việc bảo vệ môi trường từ việc tận dùng nguồn rác thải (nhựa PET), sản phẩm này còn tạo được biên lợi nhuận cao hơn những sản phẩm vốn có của Công ty.

Xét đến cơ cấu thị trường, nội địa vẫn sẽ là động lực tạo nguồn thu cho STK khi chiếm đến 37%, xuất khẩu tại chỗ là 26%. Với thị trường nước ngoài thì STK hướng đến các quốc gia châu Á với cơ cấu 18% là Hàn Quốc và Thái Lan chiếm 14%. Song song đó, thị trường Nhật Bản cũng đóng góp 1% và xuất khẩu khác là 4%.

Về đầu tư, Công ty cho biết sẽ tiếp tục nâng công suất các nhà máy Trảng Bàng, đồng thời cân nhắc mở rộng chuỗi sản xuất sang lĩnh vực nguyên vật liệu đầu vào (polymerization) hay sản phẩm đầu ra (dệt nhuộm). STK sẽ nghiên cứu phát triển các sản phẩm có khả năng tạo ra giá trị gia tăng và thân thiện với môi trường như sợi màu, sợi tái chế và các loại sợi có tính năng như chống nắng, hút ẩm, co giãn cao,…

Theo đó, STK sẽ triển khai đầu tư 4 dự án mới có tổng vốn đầu tư gần 630 tỷ đồng. Cụ thể, dự án Trảng Bàng 5 có tổng vốn đầu tư 129.27 tỷ đồng với mục đích nhằm tăng hiệu quả sản xuất bằng tái chế sợi phế thành hạt nhựa chip và mở rộng công suất sợi DTY, trong đó nâng công suất sợi DTY lên hơn 3,300 tấn và hạt PET Chip lên 1,500 tấn. Theo kế hoạch, dự án sẽ được triển khai từ tháng 3/2018 và chính thức đi vào sản xuất từ tháng 6/2018.

Thông qua đối tác chiến lược là một công ty cùng ngành ở thị trường Hongkong, STK dự kiến thực hiện dự án sản xuất sợi màu có giá trị đầu tư 81 tỷ đồng với công suất hơn 6,120 tấn/năm. Đầu ra của dự án này sẽ là sản phẩm sợi không dùng thuốc nhuộm nhằm bảo vệ môi trường.

Hai dự án còn lại STK cho biết hiện đang trong quá trình đàm phán là dự án sợi chập với tổng vốn đầu tư hơn 180 tỷ và dự án dệt nhuộm giá trị 50 triệu USD, trong đó STK góp vốn 10.5 triệu USD tương đương với 238 tỷ đồng.

Nguồn: http://vietstock.vn/2017/11/stk-du-kien-2017-lai-rong-90-ty-dong-dau-tu-4-du-an-moi-737-569378.htm

Tận dụng những nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu NT2

CTCK BIDV (BSC)

Lũy kế 9 tháng năm 2017, Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 (mã NT2) đạt doanh thu 4.687 tỷ (tăng 5% so với cùng kỳ năm trước). Sản lượng điện đạt 3.037 triệu kWh (giảm 25%) chủ yếu do trong 9 tháng đầu năm, lượng nước về các hồ thủy điện trong khu vực tăng cao khiến lượng điện huy động từ nhiệt điện khí giảm mạnh.

Kết quả sản xuất kinh doanh tháng 10/2017 đạt kỷ lục nhờ vào (1) Hoàn thành đại tu vào 02/10/2017 và (2) Vận hành ngoài thị trường phát điện cạnh tranh. Cụ thể, sản lượng điện thực hiện tháng 10 đạt 482,7 triệu KWh, lũy kế hết tháng 10 đạt 3.519 triệu KWh. Doanh thu trước thuế VAT tháng 10 đạt 700 tỷ, lợi nhuận trước thuế dự kiến 120 tỷ.

Phía bên NT2 cho biết sản lượng điện sản xuất quý IV dự kiến đạt 1.282 triệu KWh, cả năm đạt 4.319 triệu KWh. Doanh thu và lợi nhuận sau thuế quý IV lần lượt đạt 2.002 tỷ đồng (giảm 43,2% so với cùng kỳ năm trước) và 248 tỷ đồng (tăng trưởng 10,1%). Ước tính cả năm 2017, doanh thu và lợi nhuận sau thuế lần lượt đạt 6.689 tỷ đồng (giảm 16,2% so với năm trước) và 738 tỷ đồng (giảm 32%), tương đương EPS 2017 là 2.563 đồng/cp.

NT2 vừa công bố kế hoạch sản xuất kinh doanh dự kiến năm 2018 với sản lượng điện dự kiến đạt 4.500 triệu KWh, tổng doanh thu đạt 6.812 tỷ đồng (tăng 1,83% so với số ước nằm 2017), lợi nhuận từ hoạt động sản xuất kinh doanh đạt 762,1 tỷ đồng, lợi nhuận trước thuế đạt 767 tỷ đồng dự trên giả định giá khi là 6.0659 USD/Tr.BTU với phương án giá dầu là 50 USD/thùng.

Quan điểm kỹ thuật: Cổ phiếu NT2 vừa có phiên kiểm tra lại ngưỡng hỗ trợ 29.6 thành công và đã có phiên phục hồi về gần mức ngưỡng fibo 61.8% là 31.2. Chúng tôi cho rằng NT2 sẽ cố gắng thử chinh phục lại vùng kháng cự cũ là 32.2. Nhà đầu tư có thể tận dụng nhịp chỉnh tại ngưỡng hỗ trợ ngắn hạn quanh 30.6 để gia tăng thêm tỷ trọng. Giá mục tiêu 33, giá cut loss nếu thủng ngưỡng hỗ trợ 28.

Kết quả kinh doanh năm 2017 sẽ cải thiện tốt

CTCK BIDV (BSC)

CTCP Sợi Thế Kỷ (mã STK) cho biết, lũy kế 9 tháng doanh thu thuần đạt 1.431 tỷ đồng (tăng 48% so với cùng kỳ năm trước), biên lợi nhuận gộp cải thiện nhẹ từ mức 10,1% trong 9 tháng năm 2016 lên mức 10,4% trong 9 tháng năm 2017, tương đương mức lợi nhuận gộp đạt được là 149,1 tỷ đồng (tăng trưởng 51%).

Tỷ lệ chi phí bán hàng và quản lý doanh nghiệp/doanh thu thuần trong 9 tháng năm 2017 cải thiện giảm nhẹ xuống còn 4,2% so với mức 5,4% trong 9 tháng năm 2016. Nhờ đó lợi nhuận sau thuế đạt 66,8 tỷ đồng (tăng trưởng 70%).

STK ước tính năm 2017, Công tỷ đạt được doanh thu thuần đạt 1.915 tỷ đồng (tăng 41% so với năm trước). Lợi nhuận sau thuế ước đạt 90 tỷ đồng, tăng gấp 3,15 lần so với cùng kỳ.

BSC cho rằng kết quả kinh doanh của STK năm 2017 cải thiện tốt so với năm 2016 chủ yếu nhớ vào phục hồi từ ngành dệt may trong năm 2017, giá dầu vẫn đang duy trì mức cao hơn mức trung bình năm 2016 giúp cho STK có thể cải thiện giá bán. EPS 2017 dự kiến 1.500 đồng/cp, P/E 2017 = 11,7 lần dựa theo mức giá đóng cửa ngày 22/11/2017 là 17.600 đồng.

STK đặt kế hoạch kinh doanh 2018 cụ thể lần lượt là 2.354 tỷ đồng doanh thu (tăng 23% so với năm trước), lợi nhuận sau thuế đạt 118,5 tỷ đồng (tăng trưởng 31,7%) dựa trên 1 số giả định sau (1) giá bán bình quân tăng 9,4% so với 9 tháng năm 2017, tương đương khoảng 1,7 USD, (2) giá chip nguyên liệu đầu vào tăng 8.9% so với 9T2017, tương đương khoảng 1 USD. (3) biên lợi nhuận gộp 10%.

Khuyến nghị theo dõi và bắt đáy cổ phiếu DAG nếu giá trên 9.5

CTCK BIDV (BSC)

Xu hướng hiện tại của cổ phiếu Công ty Cổ phần Tập đoàn Nhựa Đông Á (mã DAG) là tạo đáy. Chỉ báo xu hướng MACD hội tụ, chỉ báo RSI trung lập.

Nhận định: Sau một thời gian ngắn giảm sâu, DAG đã hình thành vùng đáy tại giá 9.2 – 9.3. Với dải Bolingger thu hẹp cùng thân nến nhỏ và đều nhau, BSC tin rằng đây là đáy cứng của DAG.

Vì vậy, chúng tôi khuyến nghị nhà đầu tư theo dõi và bắt đáy DAG nếu giá cổ phiếu trên ngưỡng 9.5 với thanh khoản trên 400 nghìn cp. Cắt lỗ nếu xuống sâu hơn 8.9 và chốt lãi từng lần nếu giá cổ phiếu vượt qua ngưỡng 11.

JVC có lợi thế khi được làm đại lý độc quyền cho nhiều hãng lớn

CTCK Bảo Việt (BVSC)

Cổ phiếu JVC của CTCP Thiết bị Y tế Việt Nhật thuộc vào diện kiểm soát từ ngày 1/8/2017 do liên tục lỗ lũy kế. Tuy nhiên, các khoản nợ khó đòi đã được trích lập dự phòng đầy đủ, kết quả kinh doanh đang cải thiện cho thấy JVC đã bước qua giai đoạn khó khăn nhất và đang từng bước cải thiện hiệu quả hoạt động.

Chúng tôi cho rằng, tiềm năng tăng trưởng ngành thiết bị y tế trong tương lai còn nhiều và JVC vẫn có lợi thế nhất định khi được làm đại lý độc quyền cho nhiều hãng lớn mà bệnh viện ưa chuộng.

Rủi ro đối với JVC đó là mối quan hệ với bệnh viện bị ảnh hưởng sau sự cố xảy ra khiến việc bán hàng không thuận lợi. Bên cạnh đó, sự phụ thuộc vào nhà cung cấp (Hitachi) khi họ có những thay đổi về chính sách kinh doanh, chính sách đại lý hay thị hiếu tiêu dùng chuyển sang các hãng khác.

Xét về thị phần trên toàn cầu, Siemens, GE, Philips là 3 hãng có thị phần lớn nhất về thiết bị y tế chẩn đoán hình ảnh. Tuy nhiên JVC đặc biệt có thế mạnh trong mảng CT và là hãng duy nhất chuyển giao hoạt động bảo trì, dịch vụ máy cho đại lý. Hay nói cách khác đây cũng là lợi thế của JVC khi có khả năng cung cấp dịch vụ nhanh và rẻ so với các hãng khác trên thị trường.

Khuyến nghị mua cổ phiếu VIC

CTCK Bản Việt (VCSC)

Chúng tôi nâng khuyến nghị dành cho Tập đoàn Vingroup (VIC) lên mua với giá mục tiêu 105.000 đồng/cổ phiếu, chủ yếu do bổ sung vào danh mục các dự án Vinhomes và Vincity mới cùng triển vọng tích cực hơn trong các phân khúc BĐS nhà ở mà VIC hướng đến.

Tổng doanh thu bất động sản đã bán còn để ghi nhận lên đến 107 nghìn tỷ đồng, sẽ là bệ phóng hỗ trợ triển vọng lợi nhuận với tốc độ tăng trưởng hàng năm giai đoạn 2017-2020F của VIC đạt 44%/năm.

VinCity, thương hiệu sản phẩm nhà ở mới, thuộc phân cấp trung cấp, dự kiến sẽ được triển khai vào cuối năm 2017 hoặc quý I/2018, sẽ dẫn dắt tăng trưởng tổng giá trị hợp đồng ký mới 2018 của VIC tăng 11% đạt 97 nghìn tỷ đồng.

Các thương hiệu hàng đầu thị trường như Vincom Retail (cho thuê mặt bằng bán lẻ) và VinCommerce (bán lẻ tiêu dùng) sẽ hưởng lợi nhờ tiêu dùng tại Việt Nam tăng mạnh, trong khi Vinpearl (du lịch nghỉ dưỡng) đang trong giai đoạn liên tiếp mở rộng quy mô nhằm đón đầu cơ hội ngành du lịch phát triển bùng nổ.

VIC hiện đang giao dịch tại mức chiết khấu 40,9% trên cơ sở định giá RNAV/cổ phiếu của chúng tôi, trong đó mới chỉ đánh giá 70% của tổng quỹ đất 91 triệu m2.

Nguồn: http://tinnhanhchungkhoan.vn/nhan-dinh/co-phieu-can-quan-tam-ngay-2711-209653.html