Tin Công Ty

Vượt kế hoạch lãi 31%, Sợi Thế Kỷ thưởng 2,2 tháng lương cho nhân viên vui Tết

Vượt kế hoạch lãi 31%, Sợi Thế Kỷ thưởng 2,2 tháng lương cho nhân viên vui Tết

2018 lãi lớn, STK thưởng đột xuất cho nhân viên

Trao đổi với NDH, ông Đặng Triệu Hòa – Chủ tịch HĐQT kiêm Tổng giám đốc CTCP Sợi Thế Kỷ (HoSE: STK) cho biết trong năm 2018, công ty ước đạt doanh thu 2.400 tỷ và lợi nhuận sau thuế 175 tỷ, vượt kế hoạch lợi nhuận 31,1%.

Như vậy, so với năm 2017, doanh thu STK tăng trưởng 20,7% và lãi ròng tăng 75,6%.

Ông Hòa cho biết thêm căn cứ vào kết quả hoạt động kinh doanh trong 10 tháng 2018, STK đã thực hiện chính sách thưởng đột xuất đến toàn thể CB- CNV trong tháng 12/2018 nhằm tri ân những đóng góp của CBCNV cũng như kích lệ CBCNV nỗ lực hơn trong những năm tới. Bên cạnh khoản thưởng đột xuất, STK còn có khoản thưởng cuối năm như thường lệ được ký ước trong Thoả Ước Lao Động Tâp Thể.

Tính chung, trong mùa Tết Âm lịch Kỷ Hợi 2019, theo chính sách chi thưởng cuối năm như thường lệ cùng với chính sách thưởng đột xuất khích lệ toàn thể CB-CNV trong tháng 12/2108 thì trung bình mỗi người nhận được khoảng 2,2 tháng lương để vui Tết.

Ngoài thưởng tết, công đoàn và công ty cũng phối hơp tặng quà, hỗ trợ thêm cho các công nhân có hoàn cảnh khó khăn trọng dịp Tết Nguyên đán sắp tới.

Ông Đặng Triệu Hòa, Chủ tịch STK (ảnh: Báo Đầu tư)

Triển vọng ngành dệt may 2019 vẫn sáng

Theo ông Lê Tiến Trường, Tổng giám đốc Tập đoàn Dệt may Việt Nam (Vinatex), năm 2018 là một năm thuận lợi cho ngành dệt may, kim ngạch xuất khẩu cả năm ước đạt 36,2 tỷ USD, tăng 16,4% so với năm trước. Theo đó, Việt Nam vượt qua Bangladesh để lọt vào tốp 3 quốc gia xuất khẩu dệt may lớn nhất thế giới và rượt đuổi khá sát với Ấn Độ (36,43 tỷ USD). Năm 2019, ngành dệt may kỳ vọng xuất khẩu đạt 40 tỷ USD, tăng 10,8%; giá trị thặng dư đạt 20 tỷ USD, tăng 12%.

Ông Hòa nhận định ngành dệt may Việt Nam nói chung sẽ có nhiều thuận lợi trong năm 2019 nhờ vào việc CPTPP chính thức có hiệu lực từ ngày 30/12/2018. Các đơn hàng từ các quốc gia thành viên CPTPP như Canada, Australia, New Zealand đổ vào Việt Nam sẽ tăng lên nhằm hưởng các ưu đãi thuế quan. Đồng thời, do lo ngại chiến tranh thương mại giữa Mỹ-Trung nên các nhà nhập khẩu Mỹ cũng đang và sẽ chuyển bớt đơn hàng từ Trung Quốc sang Việt Nam. Đồng thời, cơ hội từ thị trường EU nếu EVFTA được chính thức ký kết và thông qua vào năm 2019 cũng không thể bỏ qua.

Theo đó, các doanh nghiệp sản xuất sợi như Sợi Thế Kỷ sẽ được hưởng lợi gián tiếp nên năm 2019, công ty sẽ đẩy mạnh khai thác thị trường nội địa, tận dụng cơ hội từ xu hướng dịch chuyển chuỗi cung ứng dệt-may vào Việt Nam và những lợi ích từ các FTA mang lại. Năm 2019 sẽ là thời gian STK tập trung nâng cao chất lượng và tối đa hóa biên lợi nhuận dựa trên công suất nhà máy hiện hữu. Ngoài ra, công ty cũng đang chuẩn bị kế hoạch cho dự án đầu tư một nhà máy mới với công suất dự kiến gấp 2-3 lần công suất hiện tại và có thể tự cung ứng hạt nhựa cho nhà máy hiện tại.

http://ndh.vn/vuot-ke-hoach-lai-31-soi-the-ky-thuong-2-2-thang-luong-cho-nhan-vien-vui-tet-20190110094312333p4c147.news

STK, chiến lược đúng đắn – gặt hái thành công

Báo Diễn đàn Doanh nghiệp – VCCI

10 tháng, Sợi Thế Kỷ lãi gần 150 tỷ đồng

10 tháng, Sợi Thế Kỷ lãi gần 150 tỷ đồng

(ĐTCK) Trong 10 tháng đầu năm 2018, Công ty cổ phần Sợi Thế Kỷ (STK) đã ghi nhận 1.991 tỷ đồng doanh thu và 149,7 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 23,2% và 87,9% so với cùng kỳ năm 2017. Với kết quả khả quan này, Sợi Thế Kỷ hoàn toàn có thể đạt mục tiêu 168 tỷ đồng lợi nhuận sau thuế cả năm 2018, tăng 69% so với năm 2017, thu nhập trên mỗi cổ phần (EPS) đã pha loãng đạt 2.376 đồng, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) cả năm là 17%.

Sợi Thế Kỷ cho biết, tính đến hết tháng 10, tỷ lệ sợi tái chế trên tổng doanh thu của Công ty là 13,6%; dự kiến tỷ lệ này sẽ đạt hơn 14% vượt kế hoạch đã đề ra.

Dự án Trảng Bàng 5 của Công ty đã hoàn tất khâu lắp đặt máy móc và đang trong quá trình chạy thử, Công ty sẽ ghi nhận doanh thu từ dự án trong quý I/2019, nâng công suất DTY lên thêm 3.300 tấn. Việc triển khai các dự án khác sẽ được Hội đồng quản trị và Ban Tổng giám đốc quyết định vào cuộc họp Hội đồng quản trị quý IV/2018.

Kim ngạch xuất khẩu toàn ngành dệt may năm 2018 dự báo sẽ đạt 36 tỷ USD, cao so với mục tiêu 34 tỷ USD đề ra cuối năm 2017.

Trong bối cảnh chiến tranh thương mại Trung – Mỹ leo thang, Hiệp định thương mại CPTPP mà Việt Nam là một thành viên sẽ bắt đầu có hiệu lực vào cuối tháng 12, ngành dệt may nói chung và ngành sợi nói riêng trong năm 2019 hứa hẹn đón nhận nhiều cơ hội và xu hướng mới, mở đường cho Việt Nam vươn xa hơn trên thị trường thế giới.

https://tinnhanhchungkhoan.vn/doanh-nghiep/10-thang-soi-the-ky-lai-gan-150-ty-dong-250480.html

Sợi Thế Kỷ: “Ngư ông” đắc lợi

Sợi Thế Kỷ: “Ngư ông” đắc lợi

Liên Quang Thứ Sáu | 09/11/2018 06:30

Sợi Thế Kỷ như “ngư ông” gặp thời, do nhiều yếu tố quốc tế mà đơn hàng tăng trưởng liên tục.

Bức tranh vĩ mô nhiều hứng khởi

Theo ý kiến nhiều chuyên gia, bức tranh ngành dệt may đang lan tỏa với khá nhiều gam màu sáng. Những yếu tố vĩ mô hỗ trợ tích cực gồm có căng thẳng thương mại Mỹ – Trung kéo dài, việc điều chỉnh Hiệp định thương mại Việt Nam – EU (EVFTA) theo hướng có lợi cho Việt Nam và tác động ẩn ước của việc đồng USD mạnh dần lên, tập hợp lại thành sức mạnh kích cầu tiêu dùng sản phẩm Việt Nam. Theo đó, Hiệp hội Dệt may Việt Nam ước lượng kim ngạch xuất khẩu nửa cuối năm đạt 18,5 tỉ USD, nâng tổng kim ngạch cả năm đạt 35 tỉ USD, đồng nghĩa với tăng trưởng ít nhất 1 tỉ USD so với dự báo.

|

| Ảnh: TL |

Cụ thể hơn, ngày 24.9, Chính phủ Mỹ và Trung Quốc chính thức triển khai kế hoạch đánh thuế bổ sung đối với hàng hóa của nhau. Theo đó, Mỹ áp thêm thuế lên 200 tỉ USD hàng hóa Trung Quốc vào Mỹ mỗi năm và Bắc Kinh đáp trả bằng cách tăng thuế đối với 60 tỉ USD hàng Mỹ. Trong danh sách hàng hóa 200 tỉ USD bị áp thuế, Mỹ yêu cầu áp mức thuế quan bổ sung thêm 25% trên mức thuế hiện hữu với các mặt hàng dệt may gồm lụa, len hoặc sản phẩm lông động vật, bông (sợi, vải denim, vải satin), vải lanh, hàng dệt may nhân tạo, vải và các sản phẩm dệt may khác.

|

Thực tế, khi mức thuế quan được nâng lên với một nhóm hàng hóa của một quốc gia nào đó, sản phẩm chung nhóm hàng hóa của những quốc gia còn lại trở nên rẻ hơn, trong đó có sản phẩm dệt may Việt Nam. “Một lượng lớn đơn hàng sợi tổng hợp dự kiến sẽ chuyển sang Việt Nam”, báo cáo cập nhật tháng 10 của VNDirect nhận định.

Ngoài câu chuyện chiến tranh thương mại, một thực tế đáng chú ý là dòng vốn FDI đổ vào ngành dệt may ngày càng tăng, qua đó phản ánh vị thế hấp dẫn của Việt Nam khi là một cấu phần quan trọng trong các hiệp định thương mại như VKFTA, EVFTA, CPTPP… Theo đó, nhiều thương hiệu dệt may quốc tế đã và đang dịch chuyển đơn hàng may mặc sang Việt Nam để tận dụng lợi thế của những hiệp định thương mại tự do mang lại. STK cũng hưởng lợi không nhỏ khi đơn hàng tăng trưởng liên tục. Doanh thu 9 tháng đầu năm 2018 của STK là 1.780 tỉ đồng (tăng 24,4%) với kết cấu doanh thu gồm sợi xơ dài/sợi dún chiếm 1.300 tỉ đồng, sợi kéo hoàn toàn chiếm 214 tỉ đồng và sợi tái chế (được sản xuất từ hạt nhựa tái chế) chiếm 232 tỉ đồng (tăng trưởng doanh thu 160,9% so với cùng kỳ). Trong đó, tỉ trọng của sợi tái chế trong tổng doanh thu STK đang được nới rộng vì giá bán cao hơn sợi thường. Trong năm 2017 tỉ trọng này là 7% thì 9 tháng đầu năm 2018 tăng mạnh lên 13%.

Giá trị của Sợi Thế Kỷ

Có thể nói, giá trị của doanh nghiệp phần nhiều đến từ chiến lược kinh doanh phù hợp với những thay đổi của thị trường trong tương lai. Ban lãnh đạo STK từng thể hiện quan điểm tập trung vào yếu tố chất thay vì lượng để tăng thị phần. Trong đó, sợi tái chế được xem là nhóm sản phẩm chất lượng cao, phù hợp với xu hướng phát triển bền vững của khách hàng STK và đang được ưu tiên lựa chọn.

“Khách hàng mua sợi màu và sợi tái chế vẫn là những đối tác hiện hữu của Công ty. Họ hầu hết đang giảm tỉ lệ sợi nguyên sinh để chuyển sang các loại sợi trên nhằm hướng đến phát triển bền vững. Do đó, việc đầu tư này của chúng tôi cũng là cách đón đầu xu hướng”, ông Đặng Triệu Hòa, Chủ tịch STK, cho biết.

Chiến lược dịch chuyển dần sang sợi tái chế của STK được đánh giá là phù hợp. Theo nhận định của VNDirect, trong quý III/2018, STK tiếp tục chuyển hướng danh mục sản phẩm sang sản phẩm có giá trị gia tăng cao như sợi tái chế với biên lợi nhuận gộp khoảng 22% so với mức 11% của sợi thường. Sợi tái chế chiếm 13% trong tổng doanh thu 9 tháng năm 2018 của STK, tăng từ mức 7% của năm 2017. Giá bán bình quân tăng 19% so với cùng kỳ do sự phục hồi của giá sợi toàn cầu với mức tăng 10% kể từ đầu năm và nhờ chuyển hướng cơ cấu sản phẩm tập trung vào sợi tái chế với giá bán cao hơn sợi thường. Theo kế hoạch, Công ty hướng tới việc tăng tỉ trọng của sợi tái chế trong tổng doanh thu từ mức 14% năm 2018 lên 30% vào năm 2020.

|

Theo dự phóng năm 2018, VNDirect dự kiến doanh thu thuần của STK đạt 2.362 tỉ đồng (tăng 18,7%), lợi nhuận sau thuế đạt 166 tỉ đồng (tăng 66,4%). VNDirect cũng kỳ vọng sản lượng sợi tái chế sẽ tiếp tục tăng, đưa tỉ trọng của sợi tái chế trong doanh thu lên mức 14% vào cuối năm. Điều này sẽ giúp cho biên lợi nhuận gộp tăng thêm 160 điểm cơ bản so với mức dự phóng cũ và đạt 13,6%, nâng dự phóng lợi nhuận sau thuế của VNDirect thêm 22% lên 166 tỉ đồng.

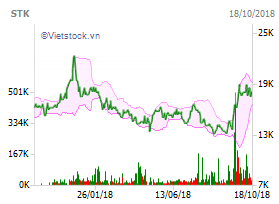

Theo nhận định của VNDirect, tại mức P/E trung bình ngành 11,5x, giá mục tiêu của STK đạt 28.800 đồng/cổ phiếu. Trong 52 tuần qua, giá trần cổ phiếu đạt 23.500 đồng. Từ biên độ tháng 9.2018 đến cuối tháng 10.2018, cổ phiếu STK tăng từ mức 13.2500 đồng lên gần 20.000 đồng.

Phân tích của VNDIRECT chỉ có giá trị tham khảo

Sợi Thế Kỷ đặt kỳ vọng vào sợi tái chế, vì đâu?

Tại buổi gặp mặt nhà đầu tư ngày 17/10, Ban lãnh đạo CTCP Sợi Thế Kỷ (HOSE: STK) đã có những trao đổi về tình hình hoạt động cũng như chiến lược hoạt động trong thời gian tới.

Ban lãnh đạo của STK trao đổi với nhà đầu tư về hoạt động kinh doanh và chiến lược trong thời gian tới. |

Sợi tái chế, quân bài trước mắt

Nói về triển vọng của STK trong giai đoạn 2018 – 2020, Ban lãnh đạo Công ty cho biết trong ngắn hạn, dự án Trảng Bàng 5, các đơn hàng sợi tái chế và chiến lược tăng tỷ trọng các sản phẩm có giá trị gia tăng sẽ là động lực chính thúc đẩy hoạt động kinh doanh.

Cụ thể, ông Đặng Triệu Hòa – Chủ tịch HĐQT kiêm Tổng Giám đốc – cho biết Công ty đã triển khai kế hoạch đối với mảng sợi tái chế. Theo kế hoạch dự phóng, mảng này sẽ đóng góp 14% tỷ trọng doanh thu của STK trong năm 2018, 20% trong năm 2019, sang năm 2020 là 30%. Tại buổi gặp mặt, ông Hòa cho biết mảng sợi tái chế có khả năng chiếm hơn 20% doanh thu trong quý 4 năm nay. Với kế hoạch đặt ra, ông Hòa cho rằng STK sẽ đi sớm hơn so với kế hoạch khi các đơn hàng đã nhận xong. Tuy nhiên, ông Hòa cũng nói rằng việc nâng tỷ trọng của mảng sợi tái chế cần được trao đổi tại ĐHCĐ sắp tới của Công ty và được ĐHĐCĐ thông qua.

Ban lãnh đạo Công ty cũng trình bày, hiện nhiều doanh nghiệp sản xuất lớn trên thế giới đang có cam kết về tỷ trọng sử dụng sợi tái chế. Trong đó, Nike cam kết tỷ trọng 45% từ năm 2017; Adidas cam kết tới năm 2022 sẽ dùng tỷ trọng 95%; Puma đặt mục tiêu 50% cho năm 2020 và H&M đặt mục tiêu 100% đến năm 2030.

Về phần Dự án Trảng Bàng 5, bà Nguyễn Phương Chi – Giám đốc chiến lược của STK – cho biết dự án đã được giải ngân 80%, dự kiến sẽ giải ngân hết vào cuối năm nay và đưa vào hoạt động vào đầu năm 2019. Bà Chi cũng cho biết nhà máy được trang bị dây chuyền tái chế sợi phế thành hạt nhựa và sợi tái chế. Dự án này sẽ là một trong những động lực tăng trưởng chính của STK giai đoạn 2018-2010.

Xa hơn là sợi màu và sợi chập

Trong trung và dài hạn, STK đặt kỳ vọng vào các dự án sợi màu, sợi chập cùng với dự án Polymerization.

Ông Hòa cho biết hiện tại, Công ty không cần tăng vốn để phát triển sợi màu vì nguồn lực nội tại đã đủ. Hơn nữa, để sản xuất được sợi màu, Công ty chỉ cần trang bị thêm thiết bị pha màu cho dây chuyền đã có sẵn. Thời gian đầu, STK sẽ dùng 1 – 2 máy gắn thiết bị để chạy sợi màu, sau đó sẽ mở rộng ra. Vốn đầu tư chỉ vài trăm ngàn USD cho máy lẻ. Trong 6 tháng đầu năm 2019, STK sẽ đủ khả năng đưa sợi màu vào thị trường.

Về phần sợi chập, Ban lãnh đạo cho biết Công ty đang hợp tác với một đối tác lớn của Mỹ chuyển cung cấp vải cho một thương hiệu sản xuất giày lớn. Do đó, cần thời gian để trao đổi với đối tác để chốt giá, thời hạn hợp đồng kéo dài nên chưa đem lại nguồn lợi ngay lập tức.

Ban lãnh đạo cũng tiết lộ số liệu kết quả kinh doanh quý 3/2018, theo đó, doanh thu thuần đạt 589 tỷ đồng, lợi nhuận trước thuế gần 51.5 tỷ đồng, lợi nhuận sau thuế 46.7 tỷ đồng. Lũy kế 9 tháng, lợi nhuận sau thuế đạt 151.3 tỷ đồng, vượt kế hoạch năm 5%.

Với kết quả trên, Ban lãnh đạo STK tin rằng Công ty sẽ vượt kế hoạch năm khoảng 25%, nhất là mặt hàng sợi tái chế đang có chiều hướng tăng tỷ trọng, kéo theo lợi nhuận tăng cao.

Về cổ phiếu STK, Ban lãnh đạo Công ty cho rằng kết quả hoạt động kinh doanh tốt kết hợp với hoạt động quan hệ nhà đầu tư, truyền thông báo chí, hy vọng cổ phiếu sẽ có thanh khoản lớn hơn. Gần đây, giá cổ phiếu STK đang tăng điểm tích cực, mở cửa ngày 18/10 ở mức 18,500 đồng/cp, tăng hơn 34% trong tháng qua. Khối lượng giao dich bình quân trong tháng đạt trên 104,000 cp/phiên.

Câu chuyện chuyển dịch chuỗi cung ứng

Một điểm nóng tại buổi gặp mặt là triển vọng của ngành dệt may trong bối cảnh chiến tranh thương mại Mỹ – Trung.

Ông Hòa cho biết việc Mỹ đánh thuế sợi DTY và FDY của Trung Quốc sẽ làm chuyển dịch khách hàng từ Trung Quốc sang các thị trường khác, trong đó có Việt Nam. Đây là cơ hội lớn đối với STK, Công ty chắc chắn sẽ hưởng lợi, dù là trực tiếp hay gián tiếp. Ông Hòa cũng tiết lộ thêm, Công ty đang tiếp các đối tác thử hàng để có thể kịp xuất hàng vào đầu năm 2019. Đặc biệt , mặt hàng sợi dùng cho vải sản xuất ô tô đang là thế mạnh của Công ty.

Ông Hòa cũng cho biết “Điểm quan trọng là chuỗi cung ứng đang dịch chuyển. Với việc Việt Nam có ưu thế về công nghiệp may mặc thì chắc chắn trong tương lai, ngành công nghiệp dệt, vải sẽ chuyển dịch về Việt Nam, kéo theo đó là ngành sợi.” Theo đó, chuỗi cung ứng dịch chuyển sẽ đẩy mạnh hoạt động sản xuất sợi tại Việt Nam.

Chí Kiên

FILI

https://vietstock.vn/2018/10/soi-the-ky-dat-ky-vong-vao-soi-tai-che-vi-dau-737-633723.htm

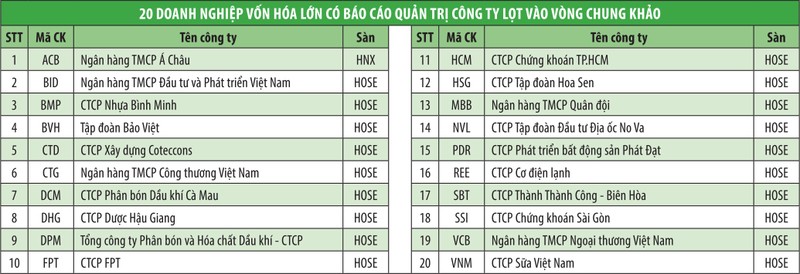

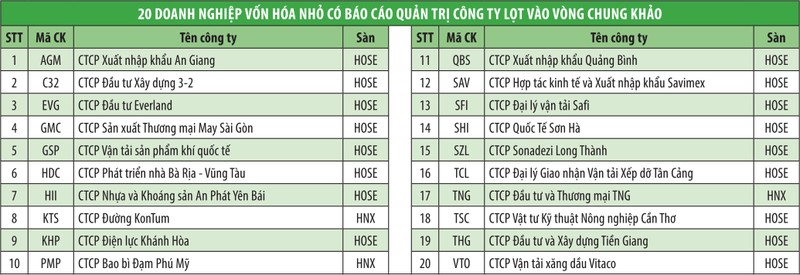

Công bố các doanh nghiệp vào Chung khảo Cuộc bình chọn Doanh nghiệp niêm yết 2018

Công bố các doanh nghiệp vào Chung khảo Cuộc bình chọn Doanh nghiệp niêm yết 2018

(ĐTCK) Như Ban Tổ chức đã công bố, năm 2018, Sở GDCK TP.HCM, Sở GDCK Hà Nội cùng Báo Đầu tư Chứng khoán sẽ phối hợp tổ chức “Cuộc bình chọn Doanh nghiệp niêm yết 2018 với sự tài trợ của Dragon Capital.

Cuộc bình chọn Doanh nghiệp niêm yết (Vietnam Listed Company Awards) là sự mở rộng từ Cuộc bình chọn Báo cáo thường niên (Vietnam Annual Report Awards) – sự kiện đồng hành cùng TTCK Việt Nam và cộng đồng doanh nghiệp niêm yết trong suốt 10 năm qua.

Sau 4 tháng chấm sơ khảo, Ban tổ chức chính thức công bố danh sách các doanh nghiệp lọt vào vòng chung khảo Cuộc bình chọn năm nay.

Ở hạng mục báo cáo thường niên (BCTN), có 90 doanh nghiệp có BCTN tốt nhất được bình chọn vào vòng chung khảo (xem danh sách bên dưới, được xếp theo ABC).

Điểm mới của cuộc bình chọn năm nay là phân bảng các doanh nghiệp theo quy mô vốn hóa để bình chọn. 30 doanh nghiệp có BCTN đạt điểm cao nhất tại vòng sơ khảo ở mỗi bảng xếp hạng được lựa chọn vào vòng chung khảo.

Việc chấm điểm BCTN ở vòng sơ khảo được thực hiện bởi hai Sở Giao dịch chứng khoán TP.HCM và Hà Nội. Kết quả sơ khảo sau đó được soát xét bởi 4 công ty kiểm toán hàng đầu (Big 4) là Deloitte, Ernst & Young, KPMG và PwC nhằm đảm bảo tính chính xác, khách quan và chuyên sâu trong việc xét chọn.

Quy trình làm việc của các bên tham gia chấm sơ khảo rất chặt chẽ, các nội dung chấm BCTN được chi tiết hóa để các bên chấm độc lập, sau đó có sự trao đổi trực tiếp để thống nhất về các nội dung chấm ở các báo cáo có sự khác biệt về điểm số.

Các công ty kiểm toán có soát xét chéo kết quả chấm các BCTN. Ở hạng mục báo cáo quản trị công ty, có 60 doanh nghiệp có nội dung báo cáo quản trị công ty tốt nhất được chọn vào vòng chung khảo, phân theo từng nhóm vốn hóa, mỗi nhóm 20 doanh nghiệp (xem danh sách bên dưới, được xếp theo ABC).

Điểm đặc biệt đáng chú ý là năm nay, lần đầu tiên, bộ tiêu chí đánh giá quản trị công ty được Ban tổ chức xây dựng dựa trên nguyên tắc QTCT của Tổ chức Hợp tác và Phát triển kinh tế (OECD), với các câu hỏi có điều chỉnh cho phù hợp với các quy định hiện hành về quản trị công ty và tình hình thực tế của doanh nghiệp Việt Nam.

Thực hiện chấm nội dung này ở vòng sơ khảo là nhóm chuyên gia độc lập đến từ Trung tâm Nghiên cứu và Đào tạo, Trường Đại học Bách khoa TP.HCM, đơn vị đã trực tiếp tham gia khảo sát đánh giá thẻ điểm Quản trị công ty ASEAN tại Việt Nam trong nhiều năm. Nội dung đánh giá quản trị công ty không chỉ dựa trên BCTN mà còn đánh giá các nguồn công bố thông tin chính thống khác của doanh nghiệp niêm yết như trang web, các công bố thông tin định kỳ.

Kết quả chấm sơ khảo sau đó được soát xét bởi Big 4 trước khi được chọn lọc để đưa vào vòng chấm chung khảo. Kết quả chấm báo cáo quản trị công ty của cuộc bình chọn doanh nghiệp niêm yết năm nay sẽ đưa ra nhiều khuyến cáo bổ ích với doanh nghiệp và là cơ sở để thúc đẩy nâng cao chất lượng quản trị công ty thông qua đánh giá định kỳ hàng năm.

Ở hạng mục báo cáo phát triển bền vững, những doanh nghiệp có BCTN lọt vào vòng chung khảo sẽ được xem xét chấm điểm báo cáo phát triển bền vững ở vòng chung khảo. Nội dung chấm báo cáo này sẽ được thực hiện bởi các chuyên gia đến từ Tổ chức Tài chính Quốc tế (IFC) và Hiệp hội Kế toán Công chứng Anh (ACCA).

Cuộc bình chọn chấm điểm toàn bộ các doanh nghiệp niêm yết trên 2 Sở GDCK, thuộc rổ chỉ số VNX Alllshare và được chia thành 3 nhóm theo quy mô vốn hóa thị trường (lớn, vừa và nhỏ) nhằm tạo cơ hội cho các doanh nghiệp quy mô vốn hóa vừa và nhỏ tham gia cạnh tranh giải và có cơ hội được tôn vinh.

Hội đồng bình chọn sẽ bắt đầu chấm chung khảo vào ngày 2/10/2018. Danh sách các doanh nghiệp niêm yết tiêu biểu có BCTN, báo cáo quản trị công ty và báo cáo phát triển bền vững tốt nhất năm 2018 sẽ được công bố và vinh danh vào ngày 2/11/2018 tại TP.HCM.

https://tinnhanhchungkhoan.vn/chung-khoan/cong-bo-cac-doanh-nghiep-vao-chung-khao-cuoc-binh-chon-doanh-nghiep-niem-yet-2018-244057.html

STK dự kiến vượt 27% kế hoạch lợi nhuận

STK dự kiến vượt 27% kế hoạch lợi nhuận

(ĐTCK) Công ty cổ phần Sợi Thế Kỷ (STK) được dự báo sẽ nằm trong danh sách những doanh nghiệp sớm về đích kế hoạch kinh doanh năm 2018. Trong 8 tháng đầu năm, STK đạt doanh thu bán hàng hơn 1.500 tỷ đồng, tăng 27,7%; lợi nhuận sau thuế khoảng 120 tỷ đồng, tăng 122,7% so với cùng kỳ năm ngoái.

Thị trường chuyển biến tích cực cùng với xu hướng sử dụng sợi tái chế (recycled yarn) ngày càng tăng của các nhãn hàng thời trang lớn đã đem lại cho STK lượng đặt hàng bùng nổ trong quý III và IV/2018.

Về yếu tố nội tại của doanh nghiệp, STK không ngừng nâng cao chất lượng và cải tiến cơ cấu sản phẩm nhằm gia tăng giá bán và vị thế cạnh tranh trong nước và trên thế giới, cũng như tối ưu hóa chi phí sản xuất và giá thành.

Theo STK, khoản dự phòng chênh lệch tỷ giá chưa thực hiện có thể vượt so với kế hoạch (với giả định tỷ giá có thể tăng 3% so với đầu năm), Công ty vẫn lạc quan về kết quả kinh doanh năm 2018. Cụ thể, doanh thu bán hàng dự kiến đạt kế hoạch (khoảng 2.354 tỷ đồng) và lợi nhuận sau thuế vượt kế hoạch (125,85 tỷ đồng) khoảng 27%, đạt gần 160 tỷ đồng.

https://tinnhanhchungkhoan.vn/doanh-nghiep/stk-du-kien-vuot-27-ke-hoach-loi-nhuan-244031.html

STK: Đơn hàng sợi tái chế tăng mạnh

STK: Đơn hàng sợi tái chế tăng mạnh

(ĐTCK) 6 tháng đầu năm 2018, doanh thu mảng sợi tái chế của Công ty cổ phần Sợi Thế Kỷ (STK) đạt hơn 129 tỷ đồng, bằng 38% kế hoạch doanh thu mảng này, nhưng nhờ giá bán tốt nên Công ty hoàn thành 67% kế hoạch lợi nhuận sợi tái chế cả năm. Hai tháng kế tiếp, doanh số bán sợi tái chế tiếp tục tăng mạnh.

Nửa đầu năm, ngành dệt may Việt Nam ghi nhận tăng trưởng cao, tổng kim ngạch xuất khẩu ước đạt 16,5 tỷ USD, tăng 16,49% so với cùng kỳ năm ngoái.

Đa số doanh nghiệp trong ngành ghi nhận kết quả kinh doanh khả quan. Với STK, Công ty đạt doanh thu 1.191 tỷ đồng, lợi nhuận sau thuế 84 tỷ đồng.

Với nỗ lực khai thai thác xu hướng “green fashion” (thời trang “xanh”), đặc biệt là các thương hiệu thời trang lớn, doanh số bán sợi recycle của STK trong tháng 7 và 8/2018 tăng mạnh.

Lũy kế 8 tháng đầu năm, doanh thu mảng sợi tái chế đạt gần 198 tỷ đồng, tăng 43% so với nửa đầu năm và bằng 59% kế hoạch doanh thu mảng sợi tái chế cả năm 2018.

Với xu thế hiện nay, STK dự báo, nhu cầu về sợi recycled sẽ bùng nổ trong quý IV/2018 (mùa cao điểm khi các hãng hàng hiệu đặt hàng cho mùa thu – đông) và Công ty sẽ đạt kế hoạch doanh số, doanh thu năm 2018 cho mặt hàng này.

Theo STK, mặc dù có khả năng phải trích lập dự phòng lỗ tỷ giá chưa thực hiện nhiều hơn so với kế hoạch ban đầu (do tỷ giá USD/VND có nhiều biến động trong năm nay), Công ty vẫn dự báo kết quả kinh doanh 6 tháng cuối năm 2018 sẽ tích cực và có thể vượt kế hoạch lợi nhuận cả năm.

https://tinnhanhchungkhoan.vn/doanh-nghiep/stk-don-hang-soi-tai-che-tang-manh-240812.html